Hvordan kan internrevisor bidra med verdiskapende rådgivning og samtidig ivareta sin uavhengige rolle som bekreftelsesfunksjon?

Dette var temaet for det meget vellykkede afterwork-arrangementet som IIA Norges nettverk for intenrevisjonsfag inviterte til og hvor dilemmaer, erfaringer og beste praksis knyttet til integritet og uavhengighet i internrevisjonsrollen ble utforsket. Formålet med møtet var å styrke internrevisjonens rolle som en uavhengig og troverdig aktør gjennom gode teoretiske vinklinger på problemstillingene kombinert med praktiske verktøy samt også mulighet for erfaringsutveksling. Tre innledende innlegg fra ledende fageksperter på området ble etterfulgt av en paneldebatt med spørsmål fra deltakerne.

Om du gikk glipp av arrangementet kan du nedenfor lese mer om innleggene og spørsmålene som ble belyst:

Professor Flemming Ruud ved Handelshøyskolen BI innledet med å forklare hvordan internrevisjonen kan bygge og opprettholde sin troverdighet i virksomheten samtidig som den ofte må håndtere press og forventninger fra ledelsen.

Han forklarte at formålserklæringen danner et godt utgangspunkt for internrevisorer og interessenter til å forstå og gi uttrykk for verdien av internrevisjon:

«Formålserklæring

Internrevisjon styrker virksomhetens evne til å skape, beskytte og opprettholde verdi, ved å gi styret og ledelsen uavhengig, risikobasert og objektiv bekreftelse, råd, innsikt og fremtidsrettede vurderinger.

Internrevisjon forbedrer virksomhetens

– Evne til å nå sine mål

– prosesser for virksomhetsstyring, risikostyring og kontroll

– beslutningstaking og oppfølging

– omdømme og troverdighet hos interessenter

– evne til å ivareta allmennhetens interesser

Internrevisjon er mest målrettet og virkningsfull når

– den utføres av kompetente internrevisorer i samsvar med Globale standarder for internrevisjon, som er utformet for å ivareta allmennhetens interesser

– internrevisjonen har en uavhengig organisatorisk plassering og rapporterer direkte til styret

– internrevisjonen sikres mot utilbørlig påvirkning og forplikter seg til objektive vurderinger»

(Uthevingene med tykk skrift er artikkelforfatterens)

For å kunne håndtere press og forventninger fra ledelsen er det viktig å forstå dynamikken i tradisjonell agent – prinsipal teori hvor ulike interessenter kan ha ulike mål og at disse derfor må ko-ordineres gjennom et effektivt kontrollsystem for å oppnå en optimal verdiskaping i virksomheten.

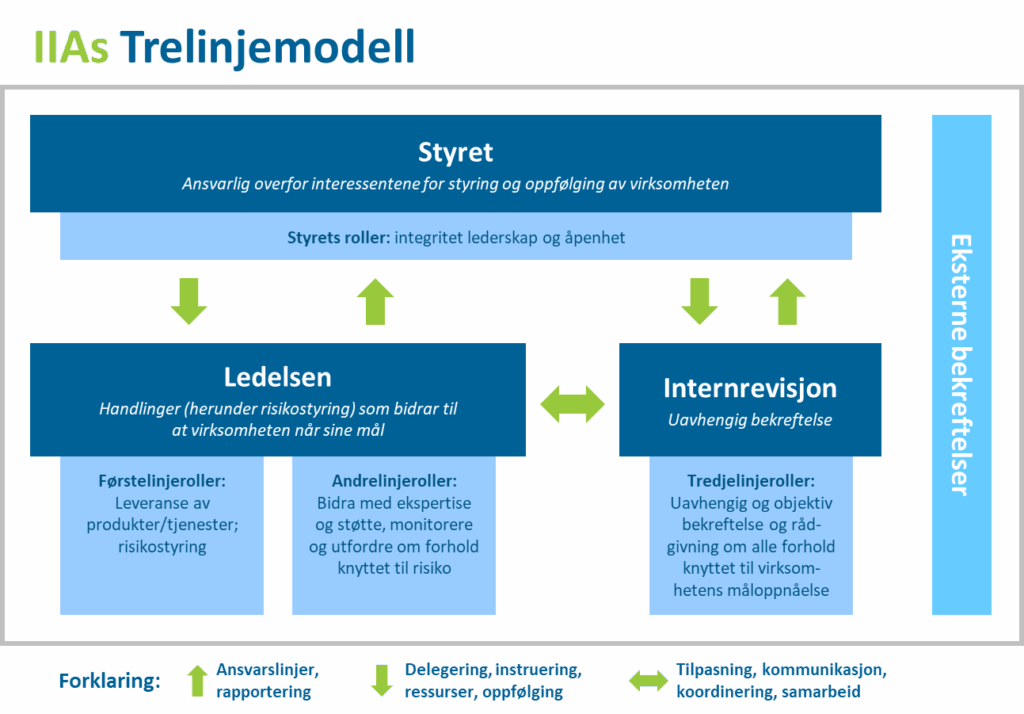

Styret i virksomheten har ansvar for å påse at ledelsen og virksomheten har god styring og kontroll, slik at den kan oppnå sine målsettinger og skape verdier. For å ivareta dette ansvaret trenger styret et verktøy som opererer uavhengig av ledelsen og den daglige drift, med ansvar for å evaluere tilstrekkeligheten, hensiktsmessigheten og etterlevelsen av kontroll i virksomheten. Hensikten med internrevisjon er derfor å tilføre merverdi og forbedringer i virksomheten, og internrevisjonen må være uavhengig og objektiv samt rapportere funksjonelt til styret eller et oppnevnt revisjonsutvalg.

For å oppnå troverdighet kan det være hensiktsmessig for en internrevisor, som for alle andre som ønsker å framfør et viktig budskap, å anvende klassisk retorikk representert ved Aristoteles’ vekt på Pathos (følelser) Ethos (karakter/etikk) samt Logos (logikk) i sin kommunikasjon med de ulike interessentene.

IIA’s tre-linje modell som vist i figuren nedenfor gir en god beskrivelse av hvordan god eierstyring og selskapsledelse kan innrettes:

Seniorrådgiver Ingvild Gulbrandsen i Riksrevisjonen holdt et engasjerende innlegg om hvordan man løser etiske utfordringer når «revisjon møter politikk».

Hun tok utgangspunkt i Grunnlovens § 75 k som stadfester at det er Stortinget som skal utnevne 5 revisorer og Riksrevisjonens første lov kom i 1816. Loven har vært revidert flere ganger og nyeste lov er gjeldende fra 01.01.2025. Hun forklarte at Riksrevisjonen er i seg selv et møte mellom revisjonsfaget og politikk da øverste ledelse består av et kollegium med politiske oppnevnte medlemmer. De som velges inn har politisk bakgrunn og velges for sin politiske erfaring og forståelse. Administrasjonen er derimot ansatt for sine faglige kvalifikasjoner. Alle i Riksrevisjonen, herunder kollegiet, er bundet av krav til god statlig revisjonsskikk og internasjonale standarder. Alle rapporter behandles i Kontroll og sanksjonskomiteen før rapportene behandles i Stortinget. Det er Stortinget som har kontroll- og sanksjonsmyndigheten og Riksrevisjonens rolle er derfor å gi råd til Stortinget om dets utøvelse av myndighet.

For å håndtere etiske utfordringer så har Riksrevisjonen etablert både etiske retningslinjer og et kvalitetsstyringssystem som skal sikre at revisjonsoppgavene gjennomføres i tråd med lov og internasjonale standarder. Videre er en kvalitetskomite opprettet for å avgjøre faglige spørsmål innen finansiell revisjon.

Hun forklarte at det i noen sammenhenger kan være krevende at kollegiet er politisk oppnevnt av Stortinget samtidig som det skal være politisk uavhengig. Imidlertid håndteres dette ved at alle revisjonene tar utgangspunkt i Stortingets tidligere vedtak og forutsetninger.

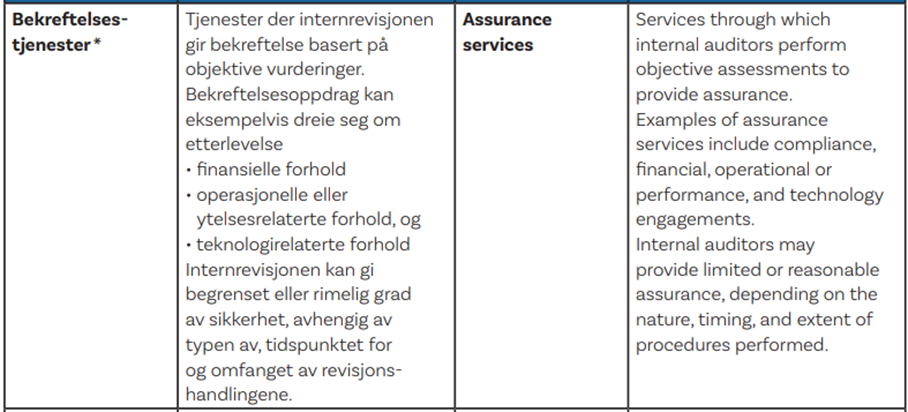

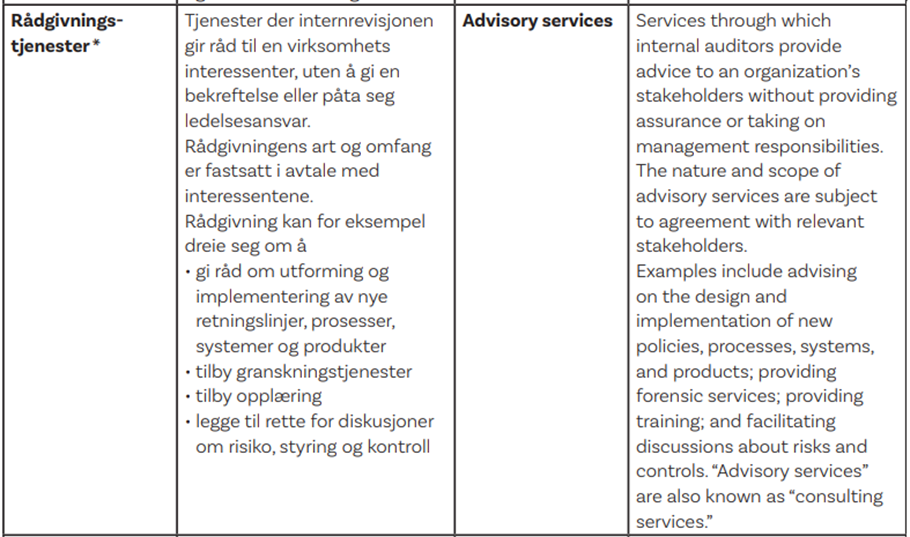

Partner og PhD Jonas Gaudernack i PwC holdt et godt forberedt innlegg om internrevisjonen som verdiskapende funksjon hvor han forklarte forskjellen mellom bekreftelsesrevisjoner og rådgivningsoppdrag. Han belyste samtidig internrevisjonens mulighetsrom og «plikt» til å bistå med rådgivning samt også fallgruvene man må unngå for å sikre objektivitet.

Han tok i likhet med professor Flemming Ruud også utgangspunkt i formålserklæringen overordnede målsetting:

«Internrevisjon styrker virksomhetens evne til å skape, beskytte og opprettholde verdi, ved å gi styret og ledelsen uavhengig, risikobasert og objektiv bekreftelse, råd, innsikt og fremtidsrettede vurderinger.»

Han forklarte først de grunnleggende forskjellene mellom hva som er å anse som henholdsvis bekreftelses- og rådgivningstjenester og som er gjengitt i matrisene nedenfor:

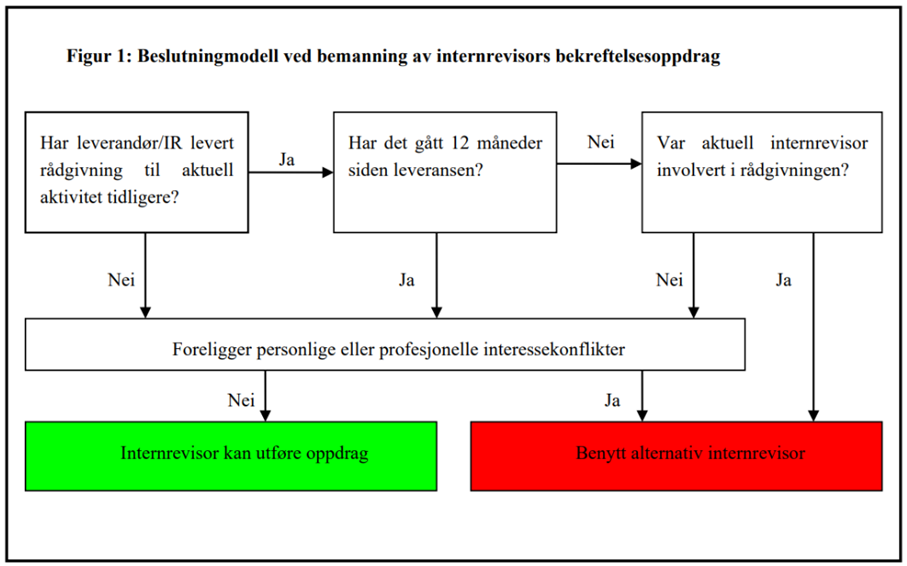

Han forklarte videre at objektiviteten til en revisor svekkes dersom man gir bekreftelsestjenester for aktiviteter der man tidligere har utført rådgivningsoppdrag og det har gått mindrre enn 12 måneder siden oppdraget ble gjennomført. Han henviste i denne sammenheng til følgende figur fra SIRK 2015 som en god beslutningsmodell for å sikre objektivitet i bekreftelsesoppdrag:

Møtet ble avsluttet med en engasjerende paneldebatt ledet av Hege Skjelbred-Eriksen ,leder av nettverk for internrevisjonsfag og nestleder i internrevisjonen i Norconsult, Internrevisor Elisabeth Danbolt fra Nordea og Oda Krogh Læret fra PwC.