Internrevisjon er et essensielt element i god virksomhetsstyring, og funksjonen har en unik uavhengig posisjon i organisasjonen og rapporterer direkte til styret.

Strategisk måloppnåelse krever at virksomheter har god styring og kontroll. En effektiv og velfungerende internrevisjon bidrar ved evaluering og forbedring av styringsinformasjon og kontrolltiltak, med et spesielt fokus på virksomhetens prosesser for virksomhetsstyring, risikostyring og kontroll.

The International Professional Practices Framework (IPPF) er internrevisjonens rammeverk laget for å gjøre hele spekteret av faglige retningslinjer og beste praksis tilgjengelig for internrevisorer. IPPF består av en obligatorisk del (formål, kjerneprinsipper, definisjon av internrevisjon, internasjonale standarder og etiske regler) og en del sterke anbefalinger og andre veiledninger (Implemenetation Guidance og Supplemental Guidance).

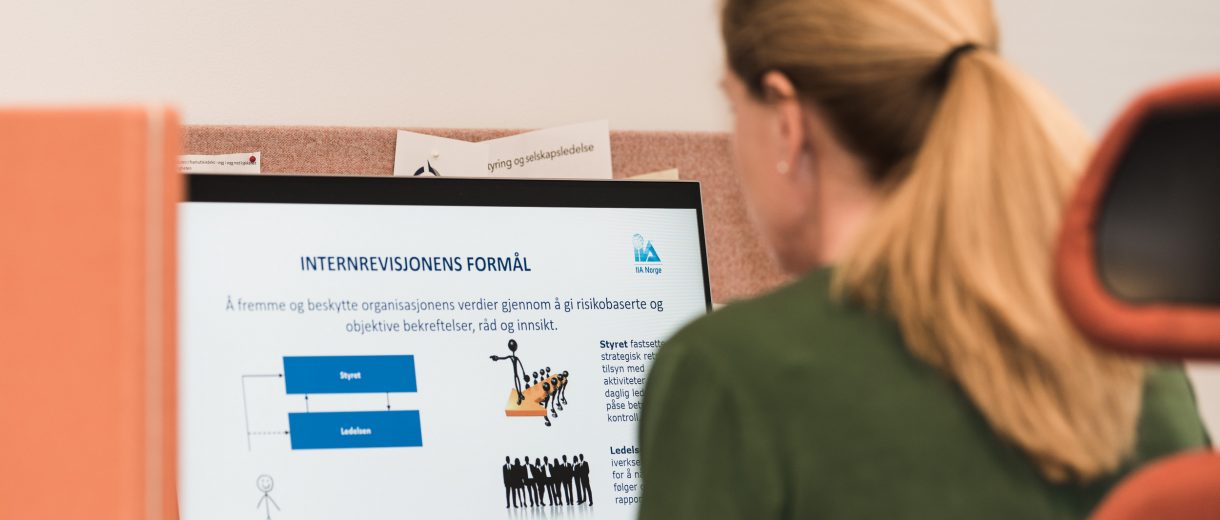

Internrevisjonens formål:

å fremme og beskytte organisasjonens verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt.

Definisjon av internrevisjon

Internrevisjon er en uavhengig, objektiv bekreftelses- og rådgivningsaktivitet som har til hensikt å tilføre merverdi og forbedre organisasjonens drift. Den bidrar til at organisasjonen oppnår sine målsettinger ved å benytte en systematisk og strukturert metode for å evaluere og forbedre effektiviteten og hensiktsmessigheten av organisasjonens prosesser for virksomhetsstyring, risikostyring og kontroll.

Kjerneprinsipper for profesjonell utøvelse av internrevisjon

- Har og synliggjør integritet.

- Har og synliggjør kompetanse og tilbørlig faglig aktsomhet.

- Er objektiv og fri for utilbørlig påvirkning (uavhengig).

- Tilpasser seg organisasjonens strategier, mål og risikoer.

- Er hensiktsmessig posisjonert organisasjonsmessig og har de riktige ressursene.

- Har og synliggjør kvalitet og kontinuerlig forbedring.

- Kommuniserer virkningsfullt.

- Gir risikobaserte bekreftelser.

- Er innsiktsfull, proaktiv og fremtidsfokusert.

- Fremmer forbedring i organisasjonen.

Internrevisjon uføres i ulike juridiske og kulturelle miljøer innen organisasjoner i forskjellige sektorer med ulike formål, størrelse, kompleksitet og struktur. Selv om ulike rammebetingelser kan påvirke hvordan internrevisjonen blir praktisert i forskjellige organisasjoner, er overensstemmelse med IIAs internasjonale standarder for profesjonell utøvelse av internrevisjon avgjørende for å sikre at internrevisorer og internrevisjonsfunksjonen ivaretar sitt ansvar. IIA Norge oversetter de obligatoriske delene av rammeverket til norsk.

Last ned den norske oversettelsen: 2017 Standarder for profesjonell utøvelse av internrevisjon

På IIAs globale hjemmeside finner du til en hver tid oppdaterte standarder og tilhørende implementation and supplemental guidance: www.globaliia.org.

Her kan du laste ned en kort informasjonsbrosjyre om hva internrevisjon er og hvem den er til for. Brosjyren er på engelsk. INTERNAL AUDITING: A look at the profession & corporate governance

DFØ har utviklet en veiledning for statlige virksomheter som skal vurdere om de bør etablere en internrevisjon. Veiledningen gir en innføring i hva internrevisjon er i en statlig sammenheng. Les mer om internrevisjon på Direktoratet for økonomistyrings sider: https://dfo.no/fagomrader/internrevisjon/internrevisjon-i-staten

Vi har samlet maler og eksempler til bruk for internrevisjoner i en egen VERKTØYKASSE INTERNREVISJON. Siden krever innlogging.

Relevante nyheter / artikler

Relevante ressurser