Fra og med i dag er de nye standardene obligatoriske. Og slik vi ser det bringer det oss et godt skritt fremover.

De nye globale standardene for internrevisjon ble som kjent lansert 9. januar 2024, og innledet en overgangsperiode der både gamle og nye standarder kunne legges til grunn. Så fra og med i dag er 2017-standardene historie. De nye standardene innebærer den største endringen i rammeverket siden 2004. Samtidig er de innholdsmessige endringene fra 2017-standardene ganske beskjedne.

Endringer som denne er alltid litt krevende. Og som i mange andre sammenhenger: Gevinstene kommer ikke seilende på en fjøl. Så det er opp til hver av oss å finne tid til å sette oss inn i det nye rammeverket, med ny struktur, nye begreper og reformulerte krav. Men det er det vel verdt. For de nye standardene er på mange måter et mye bedre verktøy enn 2017-standardene.

Selv setter vi spesielt stor pris på disse forbedringene:

Ny og enklere struktur

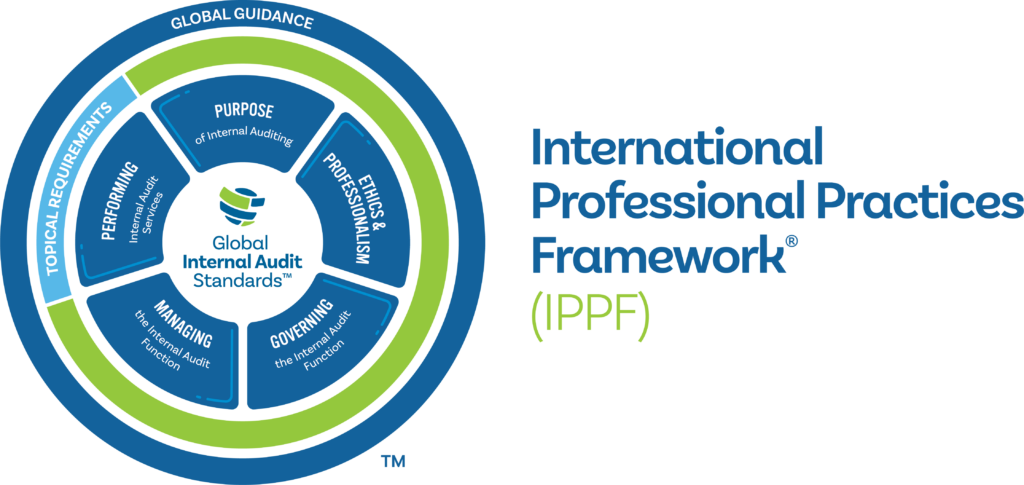

Strukturen i 2017-standardene var vel for så vidt logisk, men det er ikke til å stikke under en stol at den var ganske så tung å få hodet rundt. Den nye strukturen, og ny visualisering av denne, formidler logikken og sammenhengene i standardene, rammeverket og faget på en veldig mye bedre måte.

Femten overordnede prinsipper

Et bærende element den nye strukturen er inndelingen av de 52 standardene under 15 overordnede prinsipper. Men dette er ikke bare et strukturelt grep. Disse 15 prinsippene fanger essensen i standardene, og løfter frem de grunnleggende hensynene som kravene i standardene er utformet for å ivareta.

Dette gir flere fordeler, men vi vil her trekke frem en av dem: Som kjent kan det oppstå situasjoner der en internrevisjon ikke er i stand til å oppfylle et bestemt krav i en standard, eller der ulempene ved å oppfylle kravet vil være klart uforholdsmessige. I slike tilfeller vil man ut fra «etterlev eller forklar»-regelen vise og dokumentere hvordan man på en annen måte oppfyller det grunnleggende hensynet som kravet skal ivareta, og dermed likevel være i samsvar med standardene.

Egen del om styring og oppfølging av internrevisjonen

Det er vårt inntrykk at internrevisjonene i norske virksomheter generelt holder høy faglig standard. Dette henger nok sammen med at det i Norge i løpet av de siste to tiårene har vært bred oppslutning om det faglige løftet mot mer risikobasert og verdifokusert internrevisjon.

Samtidig ser vi at internrevisjonen i mange virksomheter har lidd under svakheter i rammene den opererer innenfor – både organisatorisk og prosessuelt. Å samle dette som handler om rammene for internrevisjonen i et eget område i standardene vil gjøre det lettere å adressere og rydde av veien slike svakheter.

Et styrket begrepsapparat

De nye standardene er utstyrt med en utvidet ordliste med solide definisjoner av 57 sentrale begreper. Mange av de begrepene som er videreført fra 2017-standardene har fått ny eller endret definisjon. Sammenhengen mellom begrepene er nå bedre enn tidligere, selv om det fortsatt glipper litt noen steder.

Her vil vi oppfordre internrevisjonene til å legge om til de nye begrepene, og de norske oversettelsene av disse, så langt det passer i deres virksomhet. Dette vil legge til rette for internrevisorenes egen bruk av standardene, og også for god faglig dialog mellom internrevisorer på tvers av virksomheter.

Krav til å adressere rotårsakene (om mulig)

I det faglige løftet mot mer risikobasert og verdifokusert internrevisjon har det å også identifisere og adressere rotårsakene til de avvikene man har avdekket vært et sentralt grep. Selv om fordelene ved å adressere rotårsaker lenge har vært et tema i rammeverket vårt, er det først nå at dette er kommet med som et «skal»-krav i standardene. Slik vi ser det blir nok dette den viktigste innholdsmessige endringen i standardene, og en vi virkelig ønsker velkommen.

Standardene ligger som før fritt tilgjengelig på vårt nettsted, i engelsk original og i norsk oversettelse.