Loven trådte i kraft 1. juli 2022. Hensikten med loven er å fremme virksomheters respekt for grunnleggende menneskerettigheter og anstendige arbeidsforhold. Loven utløser tre plikter for virksomhetene; aktsomhetsvurderinger, årlig redegjørelse og plikten til å svare på spørsmål fra allmenheten.

Begynn med begynnelsen – er din virksomhet omfattet av loven?

Første oppgave for internrevisor er å finne ut om din virksomhet er omfattet av loven. Mer enn 9.000 virksomheter i Norge er omfattet. Loven gjelder for større virksomheter som tilbyr varer og tjenester i eller utenfor Norge. Det er satt krav om at virksomheter som fyller to av tre etterfølgende vilkår er omfattet av loven:

- Salgsinntekt, 70 millioner kroner

- Balansesum, 35 millioner kroner

- Gjennomsnittlig ansatte i regnskapsåret, 50 årsverk

Er du i tvil så er det naturlig å søke informasjon internt i styrende dokumenter og ESG-rapportering, samt hos interne funksjoner som for eksempel «Samfunnsansvar», «Compliance» eller tilsvarende funksjoner. Eksternt er Forbrukertilsynet en viktig informasjonskilde i forhold til hvem som er omfattet av loven. Tilsynet skal gi råd og veiledning i forhold til etterlevelse og har også ansvaret for håndheving av loven.

Hva kan revideres og hva skaper verdi?

Virksomheter som er omfattet av loven er underlagt tre plikter;

(1) Gjennomføre en aktsomhetsvurdering

(2) Opplysningsplikten og

(3) Årlig redegjørelse

Mange av de største selskapene i Norge har kommet godt i gang med alle tre pliktene, men for de fleste selskapene vil det trolig kunne gi stor verdi om internrevisor setter søkelys på aktsomhetsvurderingen.

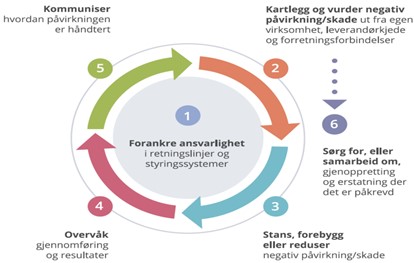

Hva er aktsomhetsvurderinger?

Aktsomhetsvurderinger er et internasjonalt anerkjent metodeverk. Formålet er å identifisere, forbygge, begrense og redegjøre for hvordan bedrifter håndterer faktiske og mulige negative påvirkninger i egen virksomhet og i egen verdikjede.

ansvarlig næringsliv

Tre krav i aktsomhetsvurderingen

Virksomheten skal (a) Beskrive retningslinjer og rutiner, (b) Opplyse om risiko for negative konsekvenser og (c) Opplyse om risikoreduserende tiltak

Nye arbeidsoppgaver for internrevisor?

Høres dette kjent ut? Ja, internrevisor vil kjenne seg igjen i evalueringer av hvordan; (a.1) virksomheter utformer prosesser og rutiner for å støtte virksomhetens mål, (b.1) i hvilken grad en risikovurdering identifiserer mulige negative konsekvenser, (c.1) hvordan virksomheten iverksetter tiltak for å redusere risiko som kan true mål.

For å gjennomføre en god revisjon, hvor vi tilfører virksomheten verdi, er det naturlig å stille krav om relevant kompetanse i forhold til aktsomhetsvurderinger. Når denne kompetansen først er allokert, så er det vel strengt tatt ingen grunn til at du ikke skal vise at internrevisor er relevant, og ta «aktsomhetsvurderinger» inn i oppdaterte revisjonsplan for 2. halvår 2023?